Hay dos formas de pensar respecto a los aranceles que ha impuesto Trump.

La primera es que Trump es consciente de que esto de las tarifas supone una mala idea para todo el mundo, incluido EEUU que será uno de los más perjudicados, pero que lo hace para negociar y poder conseguir acuerdos con otros países. Dicho de otra manera, es un órdago para asustar, pero todo quedará en nada o muy poco a medida que se lleguen a acuerdos.

Trump dice que todo debería producirse en EEUU y que eso mejorará el empleo, pero no es fácil cambiar toda la reubicación de la industria americana. No al menos en el corto plazo que es lo que necesita para ganar las elecciones. Hay que pensar que hay trabajos de baja cualificación como coser zapatillas, que no se van a hacer en EEUU porque eso supondría que las zapatillas costarían $1500. O, por ejemplo, ¿van a producir Aguacate en EEUU en vez de importarlo? ¿A qué agricultor de aguacate americano van a beneficiar si no existe gente que cultive ese producto? ¿Van a empezar a cultivarlo ahora? Lo dudo, no tienen ni el terreno adecuado ni el clima.

Si Trump creyera en los aranceles, podría entender que se quisiera proteger sectores estratégicos para garantizar la no dependencia de EEUU del exterior como semiconductores, el acero o los productos farmacéuticos, pero no se han puesto tarifas a sectores concretos sino a todos los sectores y a todos los países loque significa que no va en serio.

También hay que pensar que estos aranceles supondrán una subida de precios generalizadas para sus ciudadanos y puede provocar recesión en su país, algo que no se puede permitir el presidente de los EEUU. ¡Que presidente querría eso!.

Por tanto, todo esto es un farol, todo esto quedará en nada y solo lo hace para poder negociar. De hecho, ya ha dicho que está dispuesto a bajar las tarifas a quien le haga alguna oferta interesante.

Hay otra forma de pensar y es que Trump es proteccionista y cree poco en el libre mercado. Cree de verdad que esto es bueno para su país y está dispuesto a llevarlo a cabo hasta las últimas consecuencias. Que es verdad que va a suponer dolor a corto plazo pero que a la larga le va a venir bien al país.

Los beneficios a largo plazo serán, como hemos dicho, incremento del mercado laboral, menos dependencia exterior y reducir su déficit externo que hará crecer al país en el largo plazo.

¿Y qué pasa con los problemas de corto plazo? ¿Qué pasa con la inflación? Bueno, la inflación le viene bien al que debe dinero porque lo irá devolviendo con dólares que cada vez valen menos, así que es una manera de aliviar la inmensa deuda que tiene los Estados Unidos.

¿Y qué pasa con la recesión? Bueno, si tiene que haber recesión o al menos síntomas de ella, eso puede provocar bajada de tipos de interés y depreciación del dólar, que es lo que lleva reclamando el presidente americano meses.

Es decir, la inflación le vendría bien a la deuda del país y la recesión le vendría bien a la economía americana que tendría acceso a crédito más barato.

Pero además no hay que olvidar una cosa: una bajada de tipos de interés (como ya se está produciendo por el miedo a la recesión) le serviría para refinanciar la deuda a un tipo menor. No todo el mundo sabe que EEUU tiene un vencimiento este 2025 de un tercio de su deuda total y con los tipos tan altos como están, refinanciarlo sería costoso. Pero si consigue que Powell baje los tipos como consecuencia de esa recesión que está provocando, podrá refinanciarlos a un tipo más bajo.

La inflación sin crecimiento, es decir la estanflación es una de las cosas que peor le puede pasar a un país y algo de lo que es muy difícil salir. Es complicado pensar que un presidente puede querer esto para su país incluso a cambio de un futuro mejor, pero esto es lo que tenemos enfrente.

Respecto al mercado que es lo que nos interesa:

Después de la caída que llevamos:

Una opción es que la primera tesis comentada sea la correcta y que el mercado está ya descontando muchas cosas que no van a ocurrir. Llevamos mucha caída ya y si esto ha sido un farol para negociar nada pasará. Los socios comerciales se bajarán los pantalones, harán sus ofertas y no escalarán el conflicto. En este escenario, pueden salir en breve noticias positivas que hagan que el mercado se recupere. Si esto ocurre el suelo puede estar cerca.

Otra opción es que el resto de países en vez de negociar y ceder, tomen represalias (como no comprarles la inmensa deuda que tienen, o ponerles aranceles de vuelta). Eso obligaría a su vez a Trump a endurecer aún más sus aranceles y que la escalada del conflicto continúe. El mundo por ello entra en recesión y los mercados siguen cayendo.

Canadá y China ya han reaccionado mal con subida de aranceles a productos americanos. Macrón no se le ve con buenas intenciones y pueden poner aranceles a servicios americanos. Habrá que ver que es lo que va pasando, pero un escenario en el que cada país pretenda producir todo internamente, provocará un escenario económico en el que los mercados tendrían margen para caer otro tanto. Porque a nadie le sienta bien una guerra. Es comercial, pero es una guerra, al fin y al cabo.

Nadie sabe dónde está el mínimo, pero los niveles a partir de donde estamos son buenos para empezar con compras puntuales con vistas a largo plazo porque históricamente siempre ha sido así.

Una manera interesante de hacerlo sería dividir el capital a aportar en bloques y hacerlo a distintos niveles, porque no sabemos si el suelo está cerca o se cumplirá la segunda opción y habrá más caídas todavía, pero los niveles son buenos para poder ir posicionándose.

Por qué digo esto:

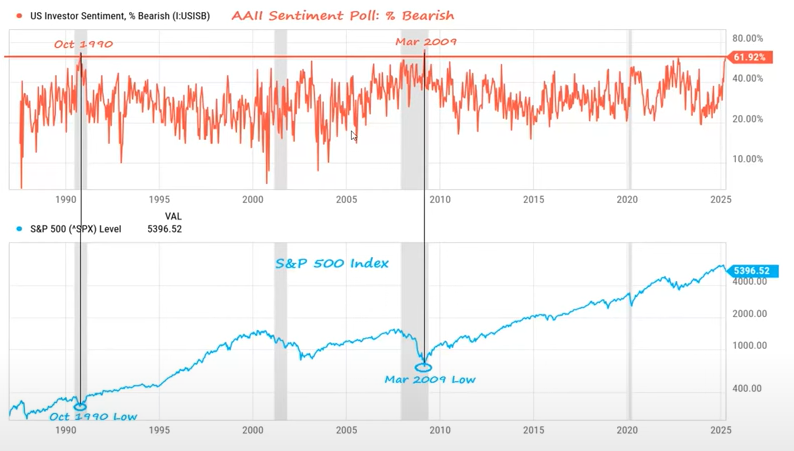

1.Hay mucho miedo. El mercado cayó el jueves como consecuencia del anuncio de las tarifas, pero al día siguiente el mercado entró en pánico con caídas incluso superiores. Me gusta mirar el sentimiento del mercado que publica la AAII y el dato del viernes fue del 61,92% bajista. No se veía un dato tan negativo desde marzo del 2009 y Octubre de 1990. Cualquiera con una cierta edad sabe lo que hizo la bolsa después de esas fechas.

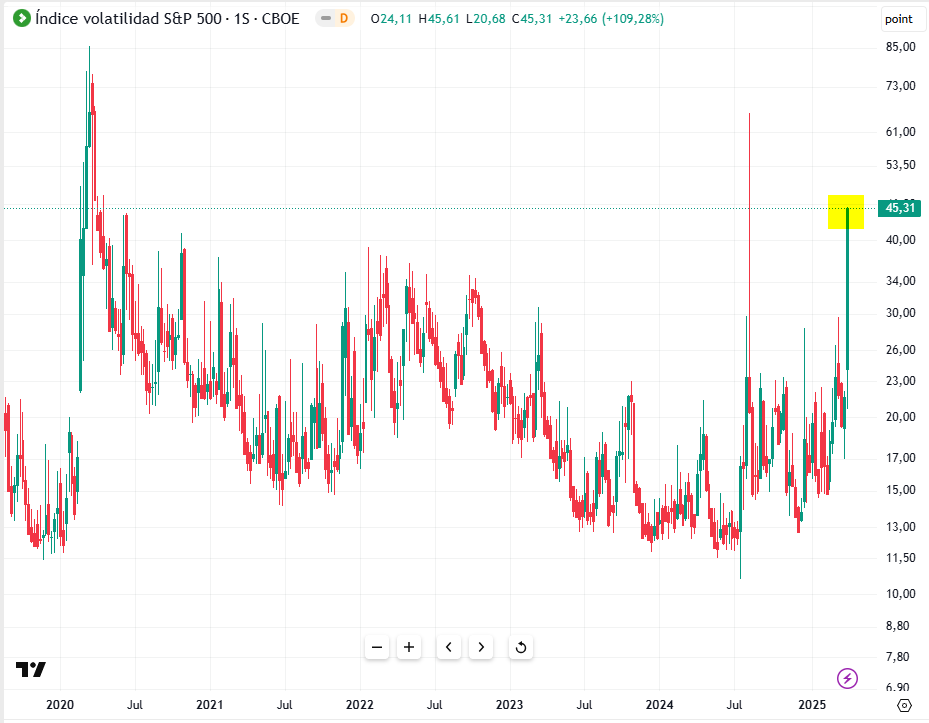

El Vix terminó la semana bastante alto. En niveles de 45.

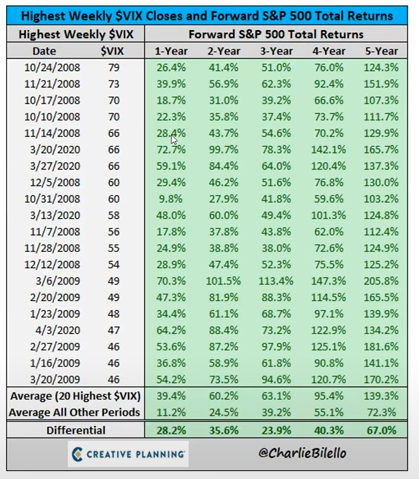

Cuando inviertes en un momento de VIX tan alto los rendimientos futuros son superiores a los habituales

No sé qué os parece, pero cuando el VIX llega a estos niveles el rendimiento siempre es muy bueno posteriormente, da igual el plazo.

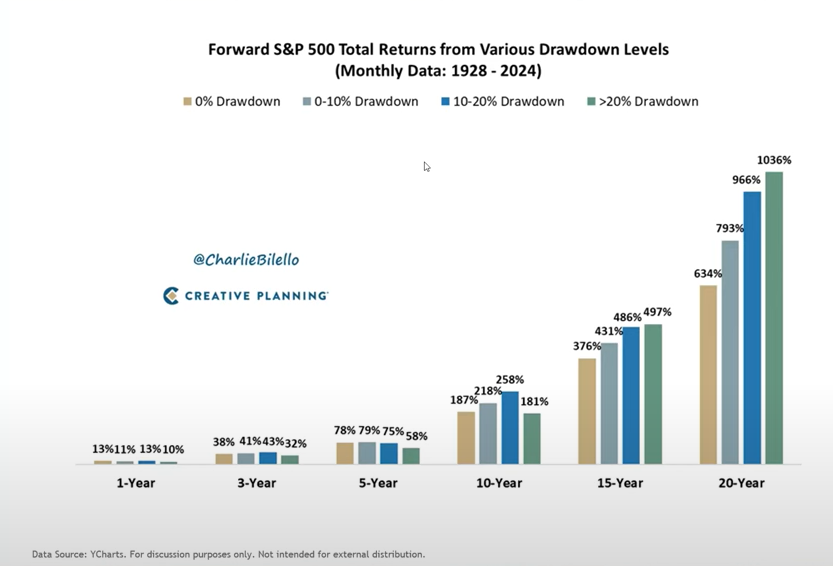

Los drawdows (o bajadas desde máximos) son excelentes oportunidades para el inversor disciplinado en renta variable.

Cuando el SP500 cae desde máximos entre un 10% y un 20% como es el caso que nos ocupa, las rentabilidades después de un año son, en promedio, de un 13%, y a los 3 años de un 43%.

El mercado puede seguir cayendo está claro, porque no conocemos que escenario se va a imponer pero los niveles comienzan a ser muy interesantes para el inversor a largo plazo.