Apenas los tipos han terminado de subir (como venimos comentando desde finales de septiembre) y ya leemos que muchos gestores están apostando por duraciones largas en sus bonos, es decir creen que las bajadas de tipos en EEUU están por venir. Que el T-Note haya bajado del 5% al 4,5% en las últimas fechas parece animar a las casas de análisis, que piensan que ya se ha iniciado la bajada de tires y subida de precios.

Esto es lo que se desprende al leer declaraciones de entidades como Bank of America o Guggenheim que hablan de que hay base para pensar en un recorte de 150 puntos básicos en 2024 y que continuarán en 2025 (lo sitúan en el 3%).

El último discurso moderado de Powell y los mejores datos de inflación han animado a pensar en este sentido y ciertamente se está viendo ya entrada de dinero en los tramos largos de la curva. Vanguard Asset Management ha anunciado compras y declara comprar más en caso de nuevas subidas de tires. Pimco dice estar sobreponderando la duración y la renta fija sobre las acciones.

Prácticamente todos nos advierten del riesgo de reinversión, es decir, obsesionarse con los plazos cortos por lo plana que está la curva tiene el riesgo de renovar a un tipo inferior si se producen bajadas de tipos en un futuro no muy lejano.

¿Qué dice el mercado?

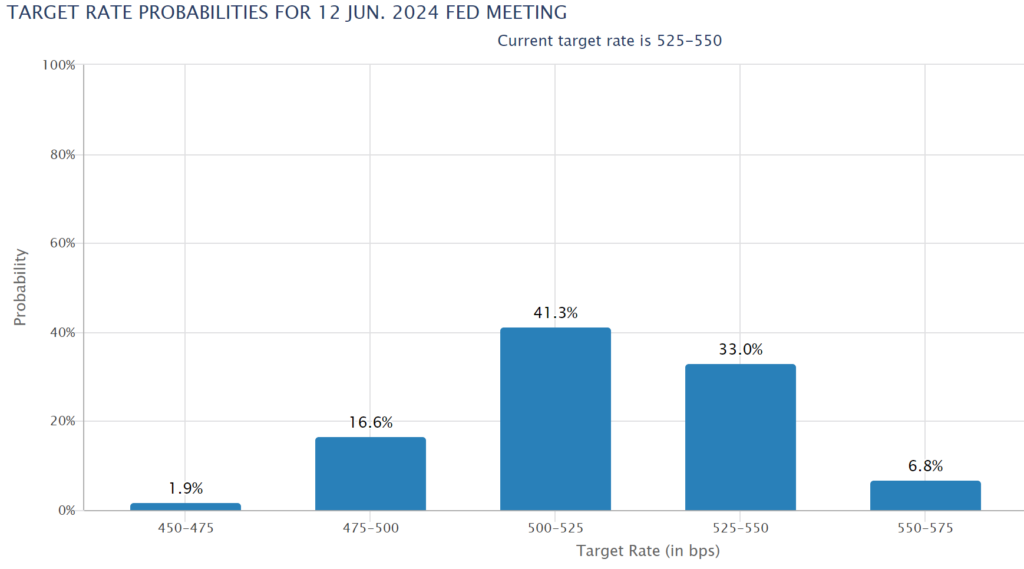

Lo cierto es que de acuerdo con CME FedWatch tool, hasta junio del 2024 no son mayores las posibilidades de bajada de tipos que de que se mantengan. En esa fecha un 41% piensa que los tipos bajarán 25 pb, un 16% que bajarán un 50 pb y todavía un 33% piensa que en esa fecha los tipos permanecerán tal y como están hoy.

Hasta ahora no ha salido bien apostar por una FED más laxa en su lucha contra la inflación pero es cierto que el nivel a estas alturas ya es otro, y a medida que pasa el tiempo se acerca el momento en el que puede ocurrir que la FED cambie de discurso. Todo va a depender de si hay recesión (y cómo de grande) o la van a evitar. No está claro porque los efectos de tanta subida en tampoco tiempo están por ver. En la medida que el parón sea mayor o menor, las bajadas de tipos se producirán antes o después y en mayor o menor medida.

Opinión

Nadie sabe lo que va a pasar pero en mi opinión hay dos cosas que tenemos que tener presente.

- El ratio rentabilidad riesgo de la renta fija es mayor que el de la renta variable. Es decir, puede que la bolsa te dé más rentabilidad pero lo hace a cambio de mucho más riesgo de lo que te pide la renta fija en estos momentos. Dicho de otra manera, la rentabilidad por unidad de riesgo asumido es mayor en la renta fija debido a que los tipos están altos (en máximos) y la volatilidad es menor.

- Es buen momento para construir cartera de renta fija debido a que los tipos (salvo acontecimientos inesperados como shocks de oferta que disparen la inflación y/o excesiva robustez del crecimiento), no se espera que suban más y parece han llegado a su máximo. Es decir, las grandes caídas del precio de los bonos, como decíamos en anteriores artículos, puede que hayan terminado.

¿Significa eso que si invertimos en renta fija en estos momentos vamos a ganar por precio como comentan las casas de análisis? No lo sé, una cosa es que los precios dejen de caer y otra que se pongan a subir.

Quizá puede ser pronto todavía para subidas de precios (bajada de tipos), por lo que el aumento de duración debería de ser paulatino, pero independientemente de si esa revalorización en precio se produce o no, parece claro que en estos momentos el cupón es muy atractivo. Es tan atractivo en mi opinión que conviene coger duración para evitar riesgo de reinversión.

Ahora bien, es muy importante como se contrata la renta fija:

La contratación de renta fija a través de fondos de inversión en estos momentos supone capturar un cupón muy atractivo y asumir un riesgo en precio. Si los tipos están cerca de caer como apunta alguna casa de análisis ganaremos por dos vías, pero si fallan, lo ganado por cupón lo podemos perder por precio.

Sin embargo, si compramos las emisiones de renta fija directamente con algo de duración capturaremos igualmente el cupón y nos beneficiaremos de las posibles bajadas de tipos si se producen, y si no, podremos esperar a vencimiento eliminando el riesgo de precio.

Tenemos que ponernos en la piel de un inversor de renta fija, que normalmente es conservador, y entender que muchas veces no está preparado para soportar la volatilidad de los bonos de largo plazo que son los que más se mueven. Por eso, mentalmente es mucho más agradecido para un inversor medio invertir en renta fija con un vencimiento definido y así obtener un cupón sin que nos preocupen los movimientos de tipos.