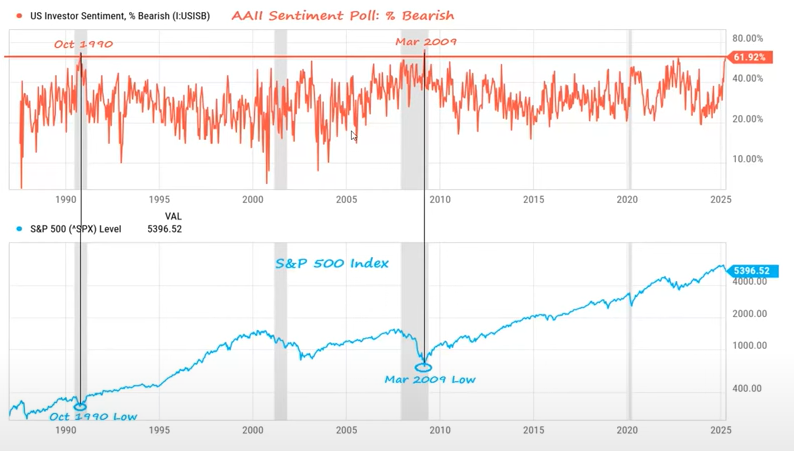

¿Y el mercado? ¿Qué hacer como inversores?

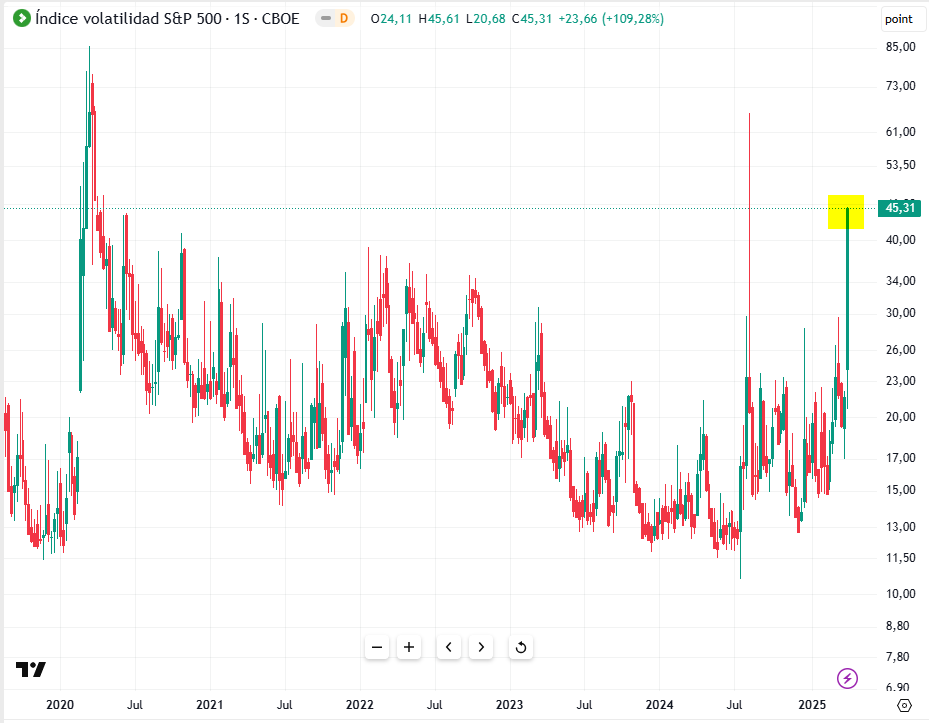

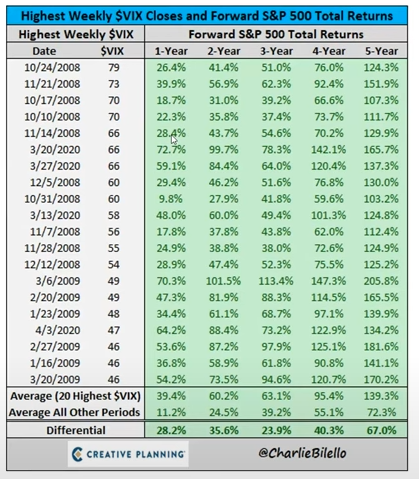

Venimos de una caída significativa.

Y el escenario sigue abierto:

Si la primera hipótesis es la correcta (el farol):

Si la primera hipótesis es la correcta (el farol):

- El mercado ya ha descontado gran parte del miedo.

- Cualquier paso atrás en los aranceles puede ser una noticia positiva explosiva.

- Y podríamos estar muy cerca del suelo.

Si es la segunda (guerra comercial real y larga):

Si es la segunda (guerra comercial real y larga):

- Los socios comerciales pueden tomar represalias: aranceles inversos, dejar de comprar deuda americana, bloquear servicios.

- El conflicto se intensificaría, provocando recesión global.

- Y los mercados tendrían margen para seguir cayendo.

De hecho, Canadá y China ya han respondido con subidas arancelarias, y la tensión con Europa no augura una solución rápida.

Si el mundo entra en una lógica de «cada uno produce lo suyo», nos vamos a un modelo caro, ineficiente y recesivo.

No es una guerra militar. Pero es una guerra comercial.