Termina un año muy malo para todos los mercados en general. Solo aquel que de manera imprudente, hubiera puesto todos los huevos en una de las pocas cestas que han subido como son el dólar o algún sector como las materias primas, habría ganado dinero este año.

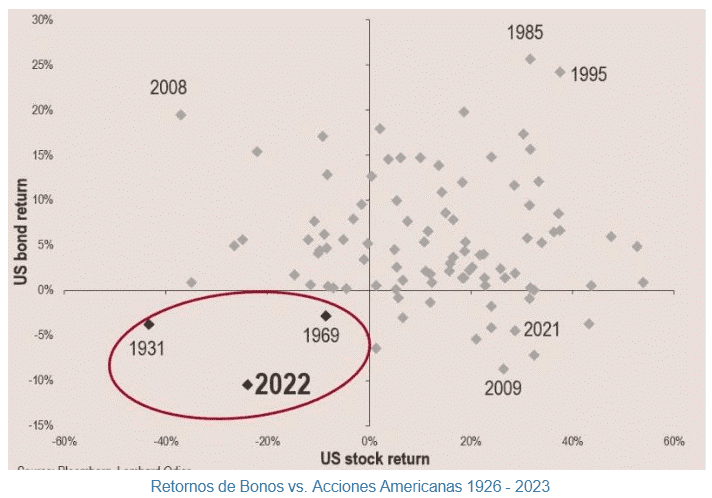

En el gráfico de abajo se puede ver que solo en 3 años desde 1926 el mercado de renta fija y de renta variable tenían unos comportamientos tan malos de forma simultánea.

Esto ha sido así porque se han juntado 3 cosas:

- Partíamos de niveles de nula o negativa rentabilidad en renta fija y de muchos años de rentabilidades positivas anuales en renta variable. Es decir estábamos en un punto alto.

- La magnitud de las subidas de tipo han sido tremendas, no esperadas por nadie (han subido mucho los tipos).

- La velocidad de esas subidas ha sido muy grandes (han subido mucho en poco tiempo).

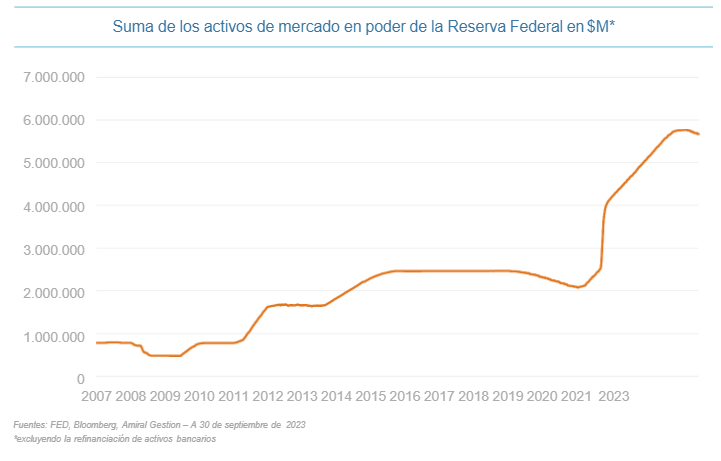

Todo para corregir la gran inflación provocada por los bancos centrales que se han dedicado durante años a comprar activos imprimiendo dinero para sostener o estimular la economía. En especial llama la atención los estímulos aplicados durante el COVID.

En el siguiente gráfico se puede ver como el 80% de los dólares en circulación no existía hace 4 años. Con tanta liquidez es imposible que los bienes y servicios no valgan cada vez más.

Seguramente se pasaron de frenada con las ayudas. Si a eso añadimos que después del Covid la demanda explotó por las ganas que teníamos todos de hacer cosas y que la oferta no pudo satisfacer a tanta demanda, la inflación empezó a subir de manera considerable.

Estos datos de inflación, que ya aparecieron en el 2021, fueron ignorados por los bancos centrales que decían que eran datos temporales y además como guinda del pastel, a Putin le apeteció aparecer por Ucrania a principios del año 2022, lo que no ayudó precisamente a moderar la inflación.

En definitiva, las subidas de interés fueron fuertes en poco tiempo para intentar controlar la inflación desbocada y eso tiene una consecuencia inevitable sobre los mercados financieros en general.

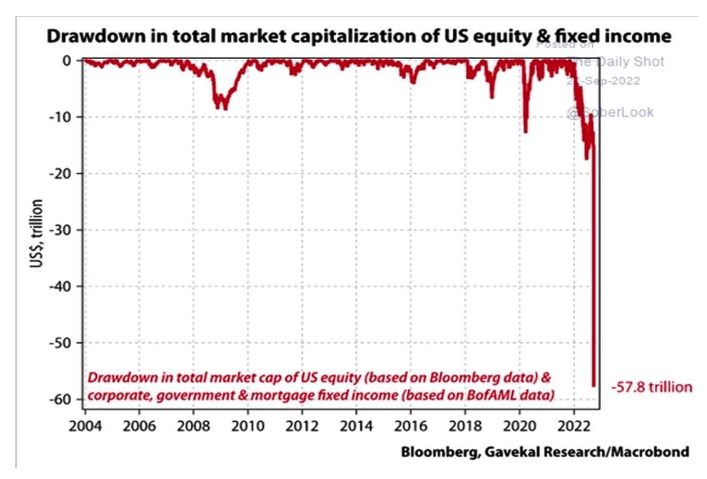

Estos descensos han provocado caídas de capitalización de mercado 7 veces superiores a lo que ocurrió en la crisis de Lehman Brothers si sumamos renta fija y renta variable.

y es que la renta fija ha sufrido la caída mas grande de su historia en un solo año. Como ejemplo mostramos la evolución de la deuda de los gobiernos a largo plazo:

Esto ha impedido buscar refugio ante el mal comportamiento de la renta variable. La renta fija ha caído tanto, que sus rentabilidades negativas han sido (en función del plazo) parecidas o incluso superiores a las de la renta variable, lo que hacía contraproducente mover la cartera hacia posiciones teóricamente mas conservadoras.

La única opción era tener materias primas, un sector que ha tenido buen comportamiento este año. Cuantas más materias primas se hayan tenido en el año mejor habrá sido el desempeño de las carteras. Sin embargo esa inversión, a pesar de terminar el año en positivo no ha sido una inversión tranquila ni mucho menos puesto que la volatilidad que ha tenido ha sido considerable.

Por tanto la inversión en materias primas para paliar los descensos no ha sido una decisión fácil porque implicaba llenar de volatilidad la cartera y someterla a unos vaivenes no deseables.

¿Qué podemos esperar del 2023?

Parece que la inflación se está moderando como se ve en el gráfico que mostramos a continuación:

A medida que se vaya confirmando esto, las políticas de los bancos centrales se irán suavizando, sobre todo si las subidas provocan un parón económico. Esto sin duda ayudaría a los mercados.

Este es seguramente el debate este año, si habrá recesión o no. En función de eso podemos esperar una cosa u otra de los Bancos centrales que son los que mueven los mercados.

Me gustaría no jugar a adivinar si va a haber recesión o no analizando las variables macroeconómicas que tenemos encima de la mesa porque seguramente nos equivoquemos y además esas variables son cambiantes. Como muestra de que los economistas nos solemos equivocar, basta ver que a finales del 21 nadie pensó que las subidas de tipos iban a ser tan fuertes en tan poco tiempo.

Como digo, independientemente de si va a haber recesión o no, lo que si tenemos es una vuelta a una normalización monetaria en donde vuelve la rentabilidad libre de riesgo después de una década sin ella. Después de los descensos tanto en renta fija como en variable tenemos unos niveles de precios en donde es mucho más favorable construir cartera. La duda es en cuanto tiempo se va a notar que estos niveles son atractivos pero todo apunta a que los son.

En renta fija, los descensos en precio (aumento de tires) han sido tan fuertes que muchos analistas y gestores consideran esta la mejor oportunidad en renta fija de la década. Existen inversiones con grado de inversión que tienen rentabilidades de doble dígito lo que significa una rentabilidad superior a la de la media de la bolsa.

Mostramos retornos rolling desde el 73 para ver donde hemos estado el año pasado respecto a sus rentabilidades habituales.

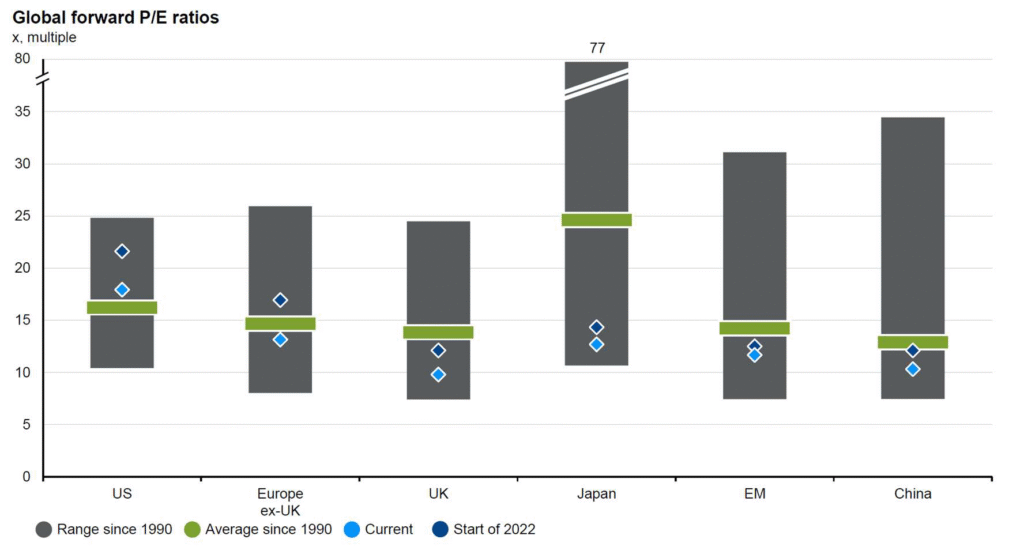

En renta variable los descensos también han provocado que tengamos unas valoraciones mucho más atractivas. En el siguiente gráfico tenemos varias columnas con las distintas zonas geográficas. La zona gris es donde se ha movido el PER históricamente. El punto azul oscuro la valoración a principio de año y el punto azul ahora mismo. La barra verde es la media.

Con independencia de si hemos tocado suelo o no, el momento es atractivo para construir cartera y no para desinvertir. Es cierto que quedan subidas de tipos y que pueden aparecer nubarrones en forma de malos resultados empresariales pero el momento es mucho más atractivo que hace un año. Recuerde que nadie sabe dónde está el mínimo por lo que lo prudente es invertir escalonadamente y de acuerdo a su tolerancia al riesgo.