Los tipos de interés llevan subiendo desde hace poco más de un año tanto en Europa como en EEUU y eso, como todos saben, supone un encarecimiento de nuestros préstamos al consumo e hipotecas.

Lo que no tanta gente sabe es que de la misma forma que se encarecen los préstamos, se debe de pagar más por nuestra liquidez.

Para empezar, no todo el mundo exige que le paguen por el dinero que tiene disponible probablemente porque está acostumbrada a que no le den nada como consecuencia de los tipos de interés tan bajos (incluso negativos) que hemos tenido todos estos años.

También tenemos en mente que cualquier inversión supone inmovilizar el dinero o asumir un riesgo excesivo, y es que así ha sido durante un tiempo, en donde había que arriesgar para ganar. Ahora no, ahora hay un interés libre de riesgo (si entendemos que los gobiernos de países civilizados están libre de riesgo) que si no lo exigimos lo perdemos.

Lo primero que tenemos que saber es donde están los tipos para saber qué es lo que podemos pedir.

Los bancos han tardado mucho en empezar a remunerar los depósitos y algunos todavía no lo han hecho, al menos a la gente que no tiene grandes cantidades. Es lógico, cuanto menos le dé al cliente mas diferencial se quedan ellos. Es por ello que la remuneración o es prácticamente inexistente o es inferior a lo que deberían para ganar ellos más margen.

El banco siempre va a ir por detrás. ¿Que los tipos son del 2? No te doy nada, ¿que suben al 3? Te doy el 1,5, ¿que se van al 4? Te doy el 3%. Siempre de forma general porque hay bancos y bancos y también influyen otros factores como la situación del balance de cada uno.

Hace unos meses, la gente empezó a hacer colas frente al banco de España para adquirir letras del tesoro harta de que su banco no le diera nada. La gente pensó con buen criterio, que para qué necesita un intermediario que no le da nada y que cuando le da se queda parte del pastel.

Esa fuga de capital de los bancos probablemente fue un factor importante para que empezaran algunos a pagar algo pero todavía no es suficiente en muchos casos.

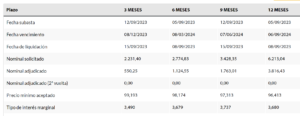

Hay algunos bancos que ya pagan alrededor del 3%. La última subasta de letras a un año salió al 3,68% pero si no las contratas por libre y lo haces a través del banco, entre comisiones de compra venta y spread se te queda muy parecido a ese 3% aunque a mi juicio con una mejor liquidez.

Los tipos oficiales subieron al 4,5% ayer. ¿Podríamos conseguir esa rentabilidad?

Para ello tenemos los fondos del mercado monetario. Los fondos de este tipo tienen una gran ventaja y es que me reflejan en la rentabilidad permanentemente como están los tipos.

Si los tipos suben el fondo me dará mas y si los tipos bajan me dará menos. Esto en un entorno de subidas es una gran ventaja porque cada vez que suben los tipos, lo hace mi fondo y no tengo que plantarme a un año a un tipo que será superado en breve.

Por ejemplo, los que hicieron hace 7 meses una letra o un depósito a un año al 2% estarán un año con ese tipo y se están perdiendo unos tipos que actualmente son más altos.

Otra gran ventaja de los fondos de mercado monetario es la liquidez. Podemos vender nuestro fondo cuando queramos y el dinero junto con su revalorización se abona en cuenta. En los depósitos normalmente si quiero recuperar el dinero antes de tiempo no me abonan interés alguno, únicamente el capital.

Además está la fiscalidad, al ser fondo de inversión puedo traspasar a otro fondo si lo deseo sin pagar impuestos por las plusvalías y si solo necesito parte del dinero invertido puedo hacer un reembolso parcial pagando únicamente por la plusvalía que hayan generado las participaciones vendidas.

Ahora bien, antes de comprar un fondo monetario debemos elegir bien porque los hay de todos los tipos. En un fondo monetario es determinante la comisión de gestión porque en un fondo con esta rentabilidad esperada, un 1% de diferencia en la comisión supone un 25% de la rentabilidad total y eso es mucho.

Normalmente en tu banco te van a ofrecer el fondo monetario de la casa, que suele ser el peor porque suele ser el que tiene una comisión mas alta. Hay muchos fondos y muy buenos del mercado monetario, que seguramente no serán los que os ofrezcan en primer lugar, por ser más baratos.

Hoy quiero hacer mención al DWS Floating Rate Notes LC (ISIN:LU0034353002) cuya comisión de gestión es únicamente del 0,15%.

Este fondo viene dando una rentabilidad mensual del 0,38% lo que supone una proyección en un año, en caso de no modificarse los tipos de interés, del 4,54%. Si los tipos siguen subiendo dará algo más y si no, nos dará esta rentabilidad que está mucho mas acorde con los tipos actuales además de tener las ventajas de liquidez y fiscales que hemos comentado.

Es verdad que este fondo a pesar de ser de Renta fija de ultra corto plazo incorpora algo de bonos corporativos y de bonos gubernamentales de otros paises como Italia que paga mas para poder llegar a esas rentabilidades pero eso es algo que comentaremos en otra ocasión.