Lo importante no es el "market timming" sino "time in the market"

Imagina que recibes un bono de fin de año o un ingreso extraordinario y no estás seguro de si debes invertir ese dinero ahora o esperar. A veces te enfrentas a esta decisión en momentos en que el mercado de valores está en alza y otras veces cuando está en baja. ¿Existe una regla simple para tomar decisiones financieras en estos momentos?

La investigación sugiere que esperar el momento perfecto nos trae mas inconvenientes que ventajas. Lograr un timing perfecto en el mercado es casi imposible, por lo tanto, para la mayoría de las personas, la mejor estrategia es no intentar predecir cuándo es el mejor momento para invertir en el mercado de valores. En su lugar, lo más sensato es crear un plan de inversión y poner tu dinero a trabajar tan pronto como puedas.

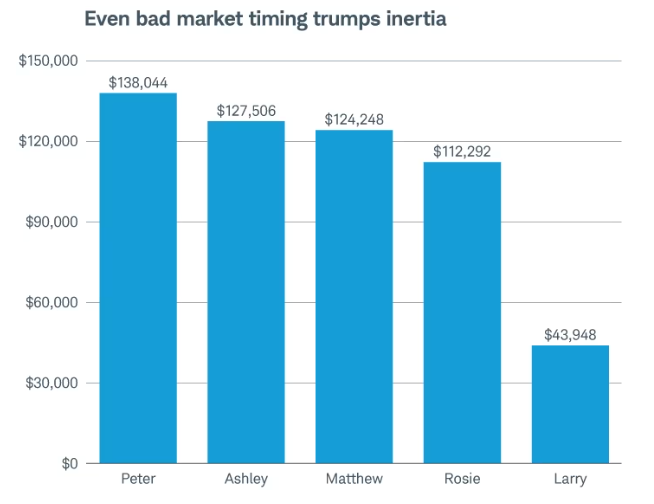

El siguiente estudio se realizó para analizar el rendimiento de cinco inversores hipotéticos que siguieron diferentes estrategias de inversión a lo largo de 20 años hasta el 2022. Cada uno de ellos recibía $2,000 al comienzo de cada año y dejaba ese dinero invertido en el mercado de valores, representado por el índice S&P 500. Estos son los resultados de los cinco inversores:

- Peter Perfect: Peter, que es un fuera de serie, consiguió invertir sus $2.000 cada uno de los 20 años en el mejor momento de cada uno de ellos. En el 2003 fue el 11 de marzo, en el 2004 fue el 12 de Agosto y asi sucesivamente invirtió en el punto más bajo de cada uno de los años. Al final de los 20 años acumuló $138,044.

- Ashley Action: Invertió su dinero tan pronto como lo recibía cada año, es decir el 1 de enero, acumulando $127,506 al final, solo $10,537 menos que Peter Perfect.

- Matthew Monthly: Dividió su dinero en 12 partes iguales y lo invirtió al comienzo de cada mes, acumulando $124,248 al final.

- Rosie Rotten: Invertía cada año en el punto más alto del mercado, es decir en el peor momento, acumulando menos que los demás pero aún ganando más que si nunca hubiera invertido en absoluto.

- Larry Linger: Siempre esperaba por un mejor momento para invertir porque siempre veía el mercado caro así que tenía el dinero en liquidez o en letras y acumuló la menor cantidad de dinero, solo $43,948.

Como es lógico, el que más dinero obtuvo fue Peter, si uno es capaz de acertar con el mejor dia, es lógico que sea el que mas gane, pero no me negarán que acertar esto es casi imposible.

Tenemos que Ashley que invertía nada más recibir el dinero el 1 de enero solo consigue $10.000 menos.

Matthew, que es consciente que no sabe cuándo es el mejor momento para invertir y que decidió repartir su inversión en 12 para obtener un precio medio, obtuvo $3.000 menos que Ashley. Probablemente Matthew estuvo menos nervioso con cada inversión al repartir su dinero en pequeñas cantidades y obtuvo un precio medio del año interesante con lo que su volatilidad ha sido más pequeña, pero ganó un poco menos. El motivo de ganar menos es que estuvo menos tiempo en el mercado, sus $2.000 no estuvieron invertidos en su totalidad hasta que terminó el año.

A Rosie se le dio mal, no acertó con el momento idóneo y eso le supuso no ganar tanto como el resto de estrategias.

Larry, sigue esperando después de 20 años a encontrar el menor momento de entrada y su dinero, que el cree que es el mismo, le sirve para comprar cada vez menos cosas.

Conclusiones

- Es mejor equivocarse (Rosie), que no hacer nada.

- La mejor opción (Peter) es imposible de conseguir salvo que vengas del futuro.

- Lo prudente es ser Ashley o Mathew. Pensar como ellos significa: «Como no voy a conseguir ser Peter a ver si por intentarlo voy a ser Rosie». Lo mejor es invertir de forma mecánica todos los años o todos los meses sin intentar aprovechar el momento porque me puedo equivocar además del tiempo que consume el intento.

La diferencia entre invertir mensualmente o anualmente es que en el segundo caso me lo juego a un día en concreto mientras que mensualmente consigo precio medio.

El riesgo de hacerlo anualmente es mayor aunque como vemos también el beneficio. El motivo es que el mercado premia estar más tiempo en él.

Lo habitual es la aportación mensual porque el ahorro normalmente se produce mensual y no anualmente, además psicológicamente cuando se hace una inversión fuerte nos afecta mas la evolución posterior que si se aporta 1/12 de esa cantidad. A una cantidad pequeña no le damos tanta importancia. Es interesante además que podamos automatizar la inversión para no tener dudas y saltarnos las aportaciones periódicas.

Es importante recordar que no hay garantía de ganancias al invertir en acciones, pero la investigación sugiere que esperar el «momento adecuado» generalmente no vale la pena y que es más sensato tomar medidas para invertir de manera constante y a largo plazo.

Lo dicho hasta aqui para inversiones a largo plazo con aportaciones periódicas, pero si además quieres multiplicar tus resultados existen técnicas para incrementar esas aportaciones (no sustituirlas) en momentos bajos del mercado. Para ello debemos detectar momentos de sobreventa que se pueden aprovechar pero para eso se necesita estudio, algo de dedicación o ponerte en manos de un asesor financiero independiente que te oriente.