...o estaba de parranda?

Introducción

Una estrategia tan antigua como el mercado es diversificar tu cartera entre renta variable y renta fija. Si hablamos de 60/40 nos estaríamos refiriendo a dos activos únicamente, concretamente 60% de renta variable y 40% renta fija. Con la parte de renta variable buscaríamos apreciación de capital y con la de renta fija rentabilidad vía cupón y estabilidad.

Esta estrategia, que se puede hacer a medida o a través de muchos fondos mixtos que replican estos porcentajes, es empleada y comercializada para un perfil medio conservador porque son dos activos que combinan muy bien al tener teóricamente correlación negativa. Esto hace que se puedan conseguir rentabilidades razonables con baja volatilidad.

Análisis

Pues bien, llevamos mucho tiempo escuchando en los medios financieros “60/40 portfolio is dead”. El motivo es que en los últimos años la renta fija ha aportado poco o muy poco por los tipos extraordinariamente bajos y por la correlación que en muchos casos es positiva, lo que hace que ambos activos caigan a la vez dando al traste con la estrategia.

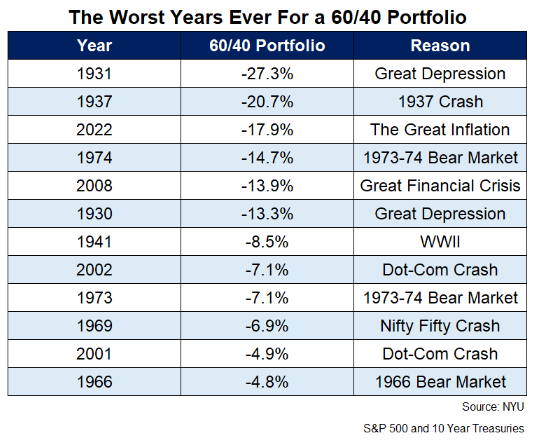

El año 2022, año malo donde los hubo, ha sido un año en donde una estrategia de este estilo, (concretamente 60% SP500 / 40% 10 años americano) dio un resultado negativo del -17,9%, el tercer peor de la historia.

Si recordáis el 2018 pasó algo parecido. El resultado no fue tan malo pero la correlación de ambos activos fue positiva y la rentabilidad final fue negativa. Los titulares en esa época se parecen a los de ahora. Recuerdo un titular en el 2019 de Bank of América que decía: “The end of the 60-40 standard portfolio”.

No nos debe de extrañar, vivimos en el corto plazo y solo recordamos lo último. Ya sabéis, el Bitcoin llegaría al cielo en el año 17 y 21 y a cero en el 18 y 22, Indexarse es ahora el santo grial pero en la década perdida del 2000-2010 era perder el tiempo… y así sucesivamente.

Sin embargo, como inversores pacientes que somos, debemos ser justos y hacer un análisis de lo que supone esta estrategia en el largo plazo. Es cierto que los tipos en el suelo de los últimos años nos ha hecho pensar que la parte de renta fija no tenía sentido pero si analizamos el largo plazo la cosa cambia. En 91 años de vida, la estrategia 60/40 ha dado un 8,1% de media anual, casi tanto como el SP500 (9,5%) solo que con un 40% menos de volatilidad.

Los principales detractores hablan de que el mundo ha cambiado y que es necesario introducir nuevos activos en una cartera para que esté equilibrada. Debemos ampliar, dicen, a más zonas geográficas, incluir Real State, Cryptos, Total Return, rentabilidad objetivo etc para mejorar el resultado final pero lo cierto es que eso está por demostrar.

Es frecuente darse cuenta que lo simple funciona mejor incluso en épocas recientes, no vayamos a pensar que las rentabilidades mencionadas corresponden a otra época en la que no había tanta variedad de activos. Daré otro dato: de 1980 a 2018 la rentabilidad de la estrategia fue del 10,2% anual con solo 5 años malos de 39, mientras que de 1928 a 1979 la rentabilidad fue inferior, concretamente del 6,9%, así que no se puede decir que sea una estrategia que solo funcionara en el pasado.

La estrategia 60/40 ha sido y seguirá usándose de benchmark por muchos años me da la sensación. Su principal virtud es el balance y estabilidad que proporciona. De los 91 años analizados, esta estrategia mixta ha perdido en 20 mientras que el SP500 ha perdido en 25. Además, los años negativos del SP500 han sido más bajistas que los de la estrategia mixta. Si la renta variable ha dado más rentabilidad anual (9,5% frente a 8,1% como decíamos) es por los años buenos que han sido mejores, eso sí, a cambio de más volatilidad.

Solo en 5 años de los 91 analizados ambos activos han caído a la vez el mismo año: 1931, 1941, 1969, 2018 y 2022. ¿Decimos que el 60/40 está muerto porque 2 de esos 5 años han ocurrido hace poco?. Seguramente.

Opinión

Creo que tendríamos que mirar mas desde lejos para darnos cuenta que no podemos enterrar esta estrategia. Las ramas muchas veces nos impiden ver el bosque. Decir que esta estrategia está muerta es como decir que la diversificación está muerta.

Nadie sabe lo que puede ocurrir pero si la normalización monetaria vuelve como parece, en mi opinión no deberían de producirse muchos más años de caídas simultaneas de ambos activos en los próximos años. Estos momentos de tipos altos, en donde la parte de renta fija da lo que hacía tiempo que no daba y los tipos a esta altura, me hace pensar que no es mal momento para aplicar esta estrategia a los perfiles adecuados.

La pena es que vivimos en un tiempo en el que la gente solo pincha en titulares que predicen el final o principio de algo. Tenemos que estar permanentemente en un techo o en un suelo. O algo es maravilloso o no sirve para nada. Nadie pincharía ni leería un artículo cuyo título fuera la verdad: “Una estrategia aburrida que funciona bien pero hay años que no”.