En los años sesenta y principios de los setenta, el inversor estadounidense vivía un periodo de optimismo económico y confianza casi religiosa en el crecimiento perpetuo. Surgió entonces la idea de las one-decision stocks, compañías que había que comprar y no vender nunca: Coca-Cola, McDonald’s, Polaroid, Johnson & Johnson, IBM… empresas consideradas invencibles. Fueron conocidas como las Nifty Fifty, y llegaron a representar cerca del 45 % de la capitalización total del mercado.

Los grandes fondos institucionales compraban esas acciones “que nunca bajarían”, alimentando un círculo que se retroalimentaba: las compras hacían subir los precios, lo que atraía nuevos inversores y, con más dinero, se compraba aún más. Las valoraciones se dispararon —con PER entre 40 y 60— hasta que la crisis de 1973–74 recordó una lección antigua: el precio sí importa. Las Nifty Fifty cayeron entre un 50 % y un 80 %, no por falta de beneficios, sino por excesos de valoración.

Cincuenta años después, el guion parece repetirse. Las “Siete Magníficas” —Apple, Microsoft, Amazon, Nvidia, Alphabet, Meta y Tesla— pesan ya casi tanto en el S&P 500 como las Nifty Fifty en su apogeo. Desde el lanzamiento de ChatGPT en 2022, las compañías vinculadas a la inteligencia artificial han aportado el 75 % del retorno del índice, el 80 % del crecimiento de beneficios y el 90 % de la inversión en capital. Nvidia, convertida en emblema de esta fiebre tecnológica, vale más que toda la bolsa alemana y representa el 7 % del mercado estadounidense.

Pero debemos entender una cosa. El fenómeno no se explica solo por la innovación, sino también por un exceso de capital acumulado tras una década de tipos de interés cercanos a cero. Cuando el dinero no cuesta nada, termina invertido en cualquier activo que prometa crecimiento. Los grandes fondos soberanos, los ETFs y los planes de pensiones han concentrado sus posiciones en las mismas compañías, porque son las únicas capaces de absorber miles de millones sin alterar el precio. El resultado es un mercado cada vez más concentrado y, por tanto, más frágil. En un índice donde siete empresas explican tres cuartas partes de la subida, basta que caigan algunas de ellas para que el conjunto tiemble.

Mientras tanto, miles de empresas cotizan a múltiplos razonables, pero el flujo de dinero ignora esa realidad. La inversión se ha vuelto gregaria, y cuando todos corren en la misma dirección, cualquier tropiezo se amplifica. La historia enseña que las burbujas no nacen solo del entusiasmo, sino también de la falta de alternativas.

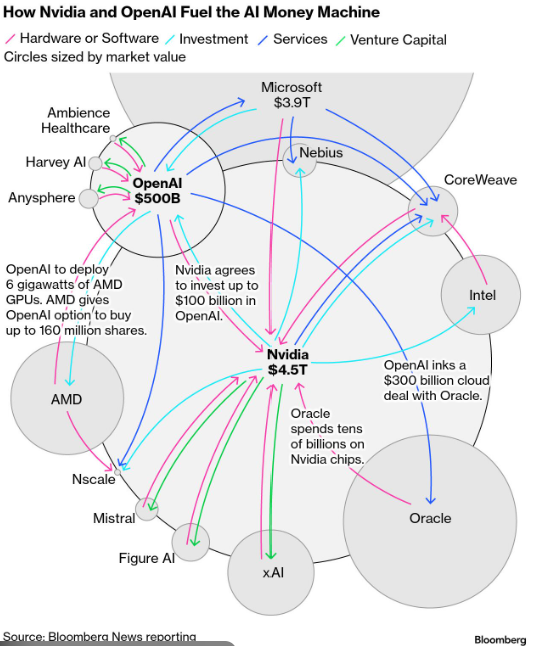

A la innovación tecnológica que supone la IA y al exceso de capital, se suma un fenómeno poco visible: parte de los beneficios generados por estas compañías circula dentro del mismo ecosistema. En el sector se ha generalizado lo que en finanzas se conoce como round-tripping. OpenAI paga a Oracle por usar sus centros de datos; Oracle compra chips a Nvidia; y Nvidia invierte en OpenAI. Un circuito cerrado de inversión y gasto que mantiene el impulso mientras el dinero fluye, pero que puede resentirse si una sola pieza falla. Cuando el crecimiento depende de capital fresco, bastaría que se enfriara el entusiasmo para que el engranaje pierda fuerza.

Pero en mi opinión, si eso ocurriera aparecería un actor que nunca falta cuando el mercado tambalea: el Estado. Estados Unidos ya ha demostrado su disposición a intervenir en sectores considerados estratégicos. Lo hizo con los bancos, y ahora lo hace con los semiconductores, el litio o las tierras raras. A través del CHIPS and Science Act, el gobierno ha canalizado apoyos multimillonarios a empresas como Intel, con participaciones que rozan el 10 % del capital productivo. También ha financiado proyectos como Mountain Pass, la única mina de tierras raras del país, y ha respaldado a Lithium Americas en la explotación del yacimiento Thacker Pass, clave para la transición energética.

Si la euforia en torno a la inteligencia artificial derivara en una corrección severa, es difícil imaginar que Washington permaneciera pasivo. Una caída de gran magnitud afectaría a fondos de pensiones, aseguradoras, recaudación fiscal y endeudamiento público, es decir, al corazón del sistema financiero. Y cuando eso ocurre, la historia demuestra que el dinero aparece, se crea o se imprime el que haga falta.

La duda, por tanto, no es si la inteligencia artificial transformará el mundo —lo hará, como en su momento lo hizo Internet—, sino a qué precio. En los noventa, la revolución digital cambió para siempre la economía, pero antes dejó tras de sí una generación de inversores arruinados. La tecnología sobrevivió; las valoraciones, no. La inteligencia artificial seguirá el mismo camino: su impacto será duradero, pero no todas las compañías que hoy la protagonizan valdrán dos billones.

El reto vuelve a ser el mismo: distinguir entre el cambio estructural y la euforia pasajera. Y eso, para el inversor, se traduce en una cuestión de equilibrio. Ese equilibrio consiste en no estar sobredimensionado en el sector, de modo que una corrección nos haga perder los nervios y vender en el peor momento; pero tampoco pecar de prudente quedándose al margen. Quienes decidieron esperar a que “corrigiera” llevan tiempo viendo cómo el mercado sigue subiendo, y puede que aún continúe haciéndolo antes de darse la vuelta.

Por eso, lo sensato no es ni sobreexponerse ni evitar la exposición, sino calibrarla. Estar presentes en esta tendencia, pero con una cantidad que podamos soportar ver bajar cuando lleguen las correcciones, sin perder la serenidad.

Una buena manera de hacerlo es a través de índices o sectores, que permiten participar del crecimiento sin depender del acierto o error de una sola empresa. Las rentabilidades pueden ser más moderadas, pero también los sobresaltos mucho menores.

En los mercados, la calma rara vez brilla en el corto plazo, pero casi siempre gana en el largo.