A raíz de lo comentado en el anterior artículo han surgido algunas dudas a las que hoy voy a dar respuesta.

En los depósitos uno hace la imposición a un plazo determinado y a vencimiento le dan los intereses prometidos menos su retención, teniendo que tributar por todos los intereses en la base imponible del ahorro. Si el cliente quiere sacar el dinero antes de tiempo podrá recuperar en la mayoría de los casos el principal pero no los intereses. Eso significa que si la imposición es a un año y el cliente necesita el dinero en el mes 11 no le van a dar nada por su dinero.

La letra se emite al descuento, lo que significa que si uno quiere invertir 10.000 € nominales le van a cargar 9.600 (si el interés es del 4%aprox) y a vencimiento le darán los 10,000 siendo la plusvalía la diferencia. Las letras no llevan retención y se declara de la misma forma que los depósitos. Si su banco no es muy malo no les deberían de cobrar custodia por esta operación. Si usted compra en secundario a través de su banco además de preguntar si lleva custodia debe de preguntar cual es el tipo que le ofrecen y cual es la comisión por la compra y venta. Infórmese de cuanto está la letra para saber cuánto se está quedando el banco de diferencial y de comisión. Si no sabe dónde encontrarlo mándeme un correo.

Por último tenemos los fondos. Aquí uno invierte un capital y este va creciendo sin tener vencimiento alguno, lo que significa que lo vende cuando usted quiere. Cuando lo venda la plusvalía también va a la base imponible del ahorro pero no es compensable con los depósitos y o letras sino que irá a compensar otros incrementos o decrementos patrimoniales (acciones, otros fondos, inmobiliario etc).

Bien. Entonces, si los fondos no tiene vencimiento ¿cómo se cuándo salir?

En el anterior artículo dijimos que un fondo del mercado monetario que es el que nos ocupa nos va a dar como estén los tipos en cada momento. Si los tipos están al alza nos vendrá bien porque cada vez que suban los tipos mi fondo lo va a reflejar. Por el contrario si los tipos empiezan a bajar notaré que mi fondo me da cada vez menos.

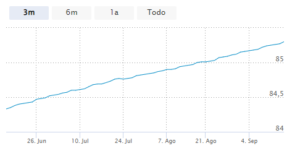

Vamos a ver la gráfica del fondo que mencionamos anteriormente, es decir el DWS Floating Rate Notes LC:

Como ven, es una línea recta con pendiente positiva. Esto significa que cada día voy a ganar un poquito. ¿cada día? Bueno, cada día no. Fíjense que algo de volatilidad tiene. Muy poca pero algo tiene. No es una línea recta trazada con una regla, aunque casi.

Algún día puede no subir o incluso caer ligeramente pero en cuanto se espera una semana ya es muy complicado perder en condiciones normales.

Digo en condiciones normales porque el fondo tiene detrás emisiones de deuda que aunque son de muy corto plazo cotizan y si cotizan se mueven.

Vamos a ampliar la gráfica para mirar más atrás.

Si nos vamos para atrás llama la atención la zona sombreada en amarillo. Eso fue en marzo. ¿Recuerdan que quebraron 2 bancos en EEUU? En esos momentos se pensaba que los tipos estaban tan altos que iban a provocar un colapso bancario y que los tipos tendrían que bajar. Por eso el fondo bajó, la curva de tipos bajó y el fondo lo reflejó inmediatamente. Al final esa caída (-0,35% desde su máximo hasta su mínimo) se recuperó inmediatamente volviendo a la senda alcista que tenía.

Salvo noticia que pueda alterar la evolución normal del fondo, este subirá de acuerdo a cómo estén los tipos de interés. Si los tipos son muy altos la pendiente de la evolución del fondo será mas pronunciada que si no son tan altos.

Cuando los tipos empiecen a bajar (no se espera que sea pronto) usted notará que su fondo monetario no le da tanto como antes, es decir la pendiente que hemos visto no será tan pronunciada, y aunque seguirá siendo una inversión segura quizá le interese cambiar de inversión.

En ese momento mejor que estar en un fondo que refleje los tipos de interés (cada vez mas bajos) la forma de aprovecharse de las bajadas de tipos sea la de invertir en fondos de renta fija de más plazo.

Si los tipos de interés bajan los precios de los bonos suben. Quizá no es momento de explicar esto pero quédese en que si los tipos empiezan a bajar, es más inteligente plantarse con una emisión a largo plazo para garantizarnos un tipo de interés que nos dure antes de invertir en un fondo monetario que cada vez me va a dar menos (recuerde que refleja como están los tipos en cada momento).

Espero que sirva.