Es una de las preguntas más frecuentes que recibimos quienes trabajamos en el mundo financiero. Y también una de las que más molesta a quien la formula cuando recibe esta respuesta:

“Depende.”

Pero es que en finanzas, como en muchos ámbitos de la vida, no hay respuestas universales. Las circunstancias personales, fiscales y emocionales de cada individuo hacen que lo que es recomendable para uno sea un error para otro.

Ahora bien, eso no significa que no se pueda establecer un marco de reflexión para tomar la decisión con criterio. Vamos a ello.

El criterio financiero: rentabilidad vs coste

Desde un punto de vista estrictamente financiero, la comparación más directa es entre el coste de tu hipoteca y la rentabilidad que puedes obtener invirtiendo ese capital.

Si tu hipoteca tiene un tipo de interés del 2% y puedes invertir con un horizonte razonable a largo plazo obteniendo un 4% anual, estarías generando valor neto por mantener la deuda y usar el capital para invertir. En la práctica, te estás financiando barato para obtener más. Estás actuando como un banco.

Pero ojo, esto es solo la primera capa.

Ahorro previo: el fondo de emergencia

Tener un colchón de liquidez es fundamental. Si no cuentas con un ahorro equivalente a, al menos, seis meses de gastos, amortizar hipoteca puede dejarte en una posición vulnerable. Una avería, una reforma, un despido o cualquier imprevisto te podría llevar a pedir préstamos a tipos mucho más altos, o incluso a volver a hipotecarte, con los costes que eso implica (notaría, comisiones, intereses…).

Tu fase vital y patrimonial

No es lo mismo estar en fase de acumulación que en fase de estabilidad o disfrute.

- Si estás construyendo patrimonio, es probable que quieras mantener liquidez para aprovechar oportunidades (una propiedad, una inversión en mercados, una empresa…). En ese contexto, amortizar hipoteca puede restarte flexibilidad.

- Si, por el contrario, ya has alcanzado cierta estabilidad y valoras más la tranquilidad que el crecimiento, eliminar deuda puede darte paz mental y estabilidad financiera.

La fiscalidad también cuenta

Si tu hipoteca es sobre tu vivienda habitual y fue constituida antes de 2013, puedes seguir desgravándote en el IRPF hasta 9.040€ anuales. Eso supone una devolución de hasta 1.356€ cada año. En este caso, puede interesarte amortizar hasta ese límite, pero no más.

Antigüedad de la hipoteca

Recuerda que la mayor parte de los intereses se pagan al principio. Es lo que se conoce como sistema francés de amortización. Cuanto antes amortices, más intereses te ahorras. Si llevas muchos años con tu hipoteca, el ahorro por amortizar es menor que si estás en los primeros ejercicios.

Factor psicológico: dormir tranquilo

El dinero no siempre es racional. Si tienes un empleo inestable, incertidumbre vital o simplemente la deuda te produce ansiedad, amortizar hipoteca puede ser una decisión psicológicamente liberadora.

Nivel de endeudamiento

Si el conjunto de tus deudas supone menos del 25% de tus ingresos, estás en una zona razonable. Superar ese umbral puede limitar tu capacidad de ahorro, inversión o acceso a nuevo crédito. No es tanto lo que debes, sino lo que representa respecto a tus ingresos.

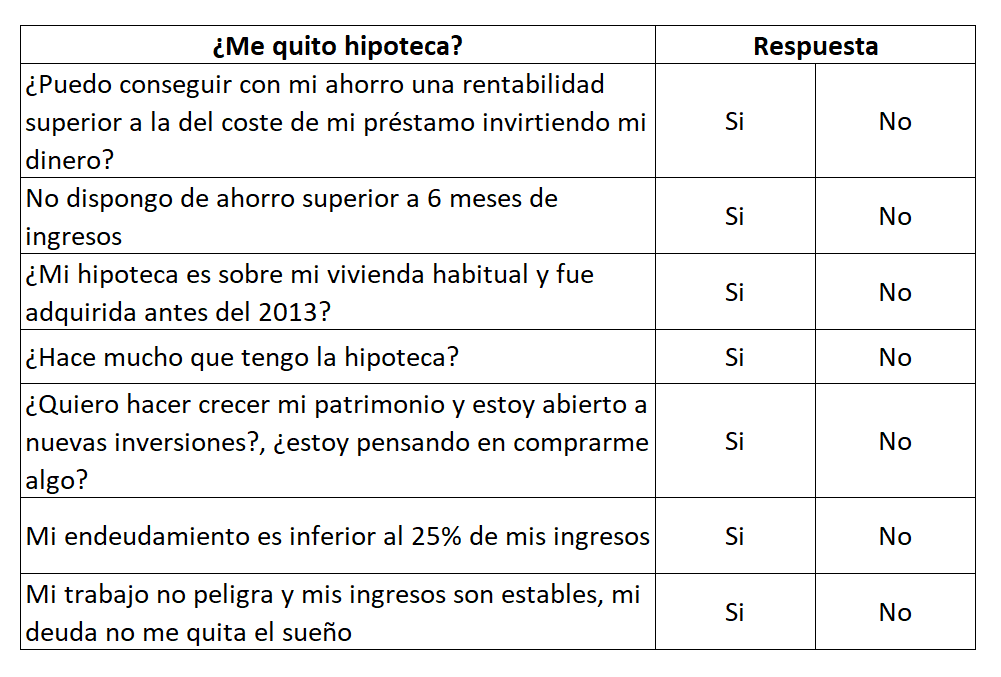

Cuadro resumen de criterios

Una forma sencilla de ordenar todas estas consideraciones es responder a una serie de preguntas clave. Cuantas más respuestas afirmativas, menos sentido tiene amortizar:

Excepción: deudas al consumo o tarjetas

Todo lo anterior aplica a hipotecas. Si hablamos de préstamos al consumo o, peor aún, de tarjetas de crédito con intereses de dos dígitos, la respuesta es clara: elimínalos cuanto antes. No se construye una buena situación financiera con deuda al 20%.

Plazo o cuota, ¿qué amortizo?

Si decides amortizar, puedes elegir entre reducir plazo o cuota. En ambos casos la deuda total pendiente baja, pero:

· Reducir cuota baja tu mensualidad, te da más desahogo mes a mes.

· Reducir plazo te ahorra más intereses totales, porque acortas el tiempo durante el que pagas por ese dinero.

Desde el punto de vista financiero, reducir plazo suele ser más eficiente.

Conclusión:

No hay una respuesta única. Pero sí hay una forma de tomar decisiones con criterio, alineadas con tus objetivos, tu situación y tu tolerancia al riesgo.

Las hipotecas pueden ser una herramienta o una carga, según cómo se gestionen.

Lo importante no es quitártela cuanto antes, sino tener claro por qué lo haces.

Y, sobre todo, que sea una decisión tuya. No del miedo.