El año 2022 dejó claro que la inflación no solo afecta al bolsillo de los consumidores, sino también a los mercados financieros. El S&P 500 cerró con una caída cercana al 20%, su peor desempeño desde la crisis financiera de 2008. Pero no todas las acciones sufrieron por igual: las más golpeadas fueron aquellas con altas valoraciones y expectativas de fuerte crecimiento.

El papel de los tipos de interés

Cuando la inflación sube, los bancos centrales como la Reserva Federal se ven obligados a subir los tipos de interés. Esto encarece el crédito, ralentiza la economía y reduce el atractivo de la renta variable frente a opciones más seguras como los bonos del Tesoro. Hoy en día, una letra del Tesoro a tres meses ofrece una rentabilidad cercana al 4,6%, con riesgo prácticamente nulo. Para justificar una inversión en bolsa, los inversores exigen un retorno mucho mayor.

Cómo afecta la inflación al valor de una acción

Uno de los métodos más habituales para valorar una empresa es el descuento de flujos de caja futuros. Cuanto más alto es el tipo de interés (o tasa de descuento), menor es el valor actual de esos flujos. Y esto se acentúa cuanto más lejano esté ese flujo en el tiempo. Es decir: si una empresa promete generar mucho dinero… pero dentro de muchos años, su valoración será más sensible a una subida de tipos.

Por ejemplo:

- 100 € dentro de un año, descontados al 8%, valen hoy 92,59 €.

- 100 € dentro de dos años, descontados al mismo tipo, valen solo 85,73 €.

- Total: 178,32 €.

Pero si subimos la tasa al 12%, ese mismo flujo cae a 159,44 €. Cuanto más lejos esté el ingreso, mayor será la penalización por subir los tipos.

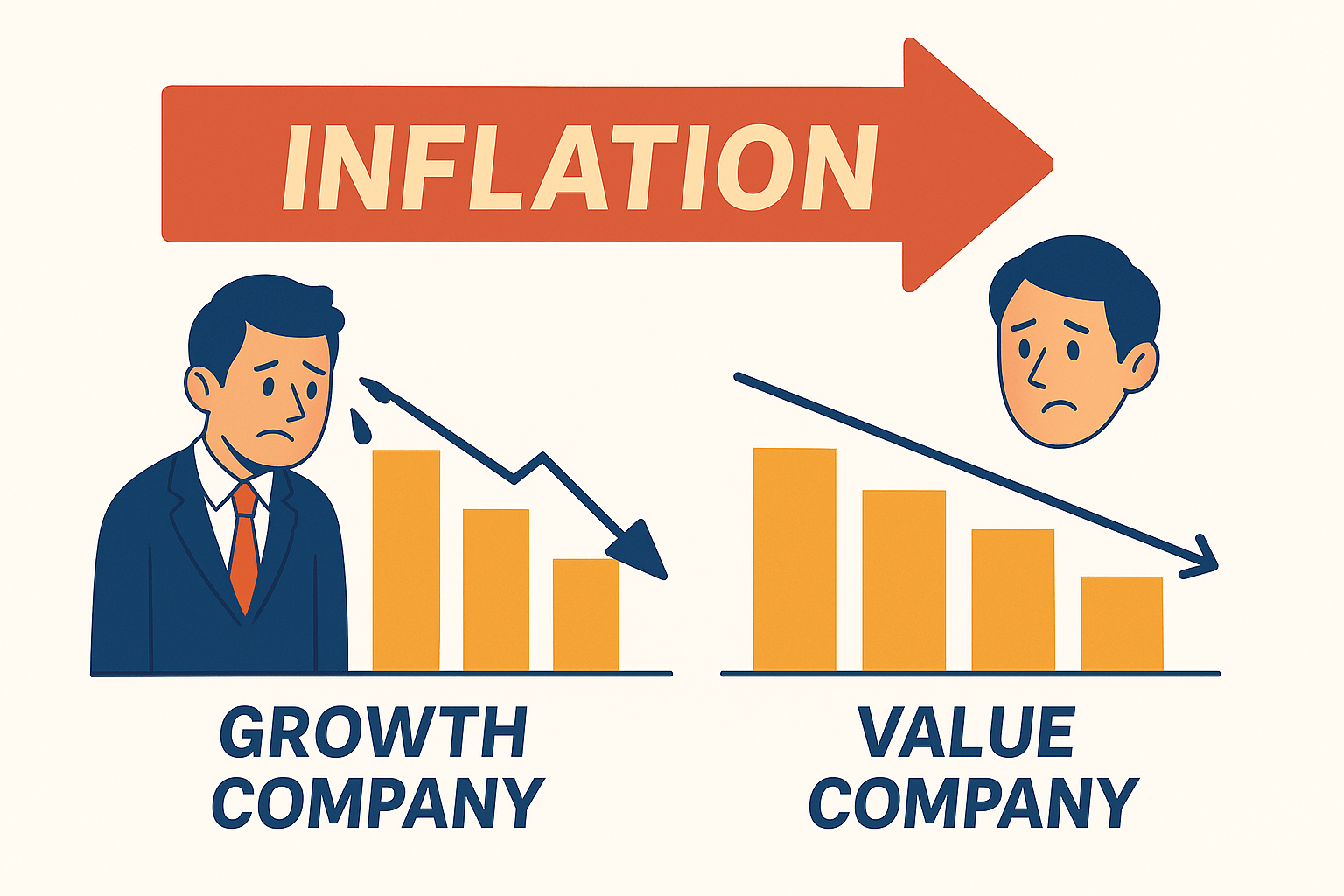

¿Por qué sufren más las acciones de crecimiento?

Las empresas de crecimiento (growth) concentran gran parte de sus beneficios esperados en el largo plazo. En cambio, las empresas de valor (value) suelen generar beneficios más estables y cercanos en el tiempo. Por eso, una subida de tipos afecta con más fuerza al valor presente de las acciones growth.

A esto se suma otro factor: la incertidumbre. En entornos inflacionarios, los inversores desconfían más de las promesas futuras. Prefieren negocios que generen beneficios hoy. Esto explica por qué muchas tecnológicas de alto crecimiento sufrieron caídas mucho mayores en 2022 que otros sectores más estables.

Lo que realmente importa a largo plazo

En el muy largo plazo, lo que determina el valor de una empresa es su capacidad de generar beneficios crecientes de forma sostenible. Y ahí es donde cobra fuerza la filosofía de la inversión en calidad (Quality Investing): seleccionar empresas con márgenes elevados, retorno sobre el capital alto, y capacidad de reinversión rentable.

Por eso, más allá de las valoraciones puntuales, conviene centrarse en compañías con ventajas competitivas claras, modelos de negocio resistentes y visibilidad en el crecimiento de beneficios.

📌 Una empresa no vale más porque prometa crecer, sino porque demuestra que sabe hacerlo de forma rentable, predecible y sostenible. La inflación solo acelera la criba entre promesas y realidades.